Realidad de las finanzas en México: 41% de los usuarios de tarjetas de crédito optan por el pago mínimo

- La startup mexicana bzero Financiera, desarrolló una alternativa para liquidar las tarjetas de crédito de usuarios no totaleros, mes a mes.

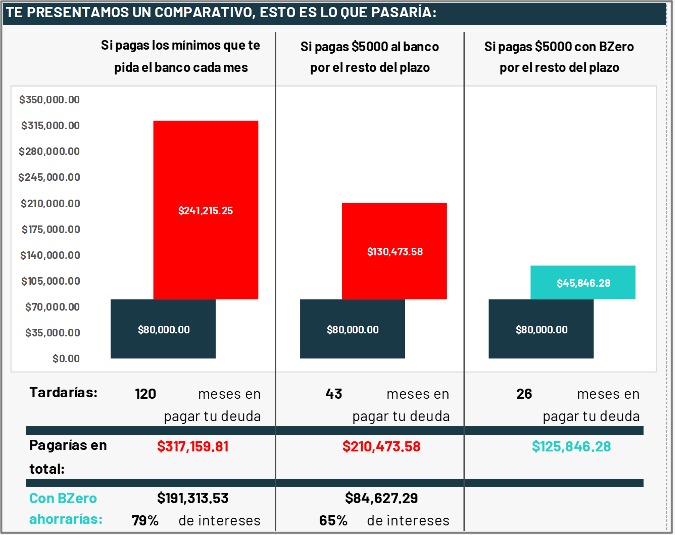

- Con este esquema financiero, los clientes pueden evitar pagar hasta 79% de intereses adicionales a la deuda adquirida.

Las tarjetas de crédito son instrumentos financieros útiles y convenientes que ofrecen una gran variedad de beneficios, desde la flexibilidad en los pagos, la eliminación de intereses, hasta la acumulación de recompensas, por decir algunos. Sin embargo, es fundamental comprender cómo utilizarlas de manera responsable. De esta manera el usuario se mantiene alejado del endeudamiento y conserva sus finanzas personales sanas.

De acuerdo con datos del Banco de México (Banxico), mencionados en el reporte Situación Banca México de BBVA existen 22.1 millones de tarjetas de crédito en el país (2o trimestre 2023), lo que significó un aumento de 9.3% de emisiones en comparación con el año pasado, lo que sugiere que hubo una mayor adopción de este método de pago. Sin embargo, el reporte Indicadores Básicos de Tarjetas de Crédito de Banxico reveló que, de estos usuarios, el 41.3% corresponde a los clientes no totaleros. Es decir, estos usuarios no pueden pagar el total de su deuda, y realizan el pago mínimo o mayor, lo que implica riesgo de caer en una deuda creciente y por lo tanto en una situación de impago de su crédito.

De acuerdo con Jorge Mata, CEO y Co-Fundador de bzero Financiera, “uno de los mayores problemas de los usuarios de tarjetas de crédito en México, es no alcanzar a completar el pago para no generar intereses. Al cumplir al menos con el pago mínimo mantienen su tarjeta activa y no dañan su historial crediticio. Sin embargo, a la larga los intereses provocan que la deuda se vuelva impagable por la acumulación de intereses.”.

Ante esta situación y como una solución viable para apoyar a los clientes que no pueden liquidar totalmente sus deudas, surge bzero Financiera. A través de su modelo colaborativo, el usuario trabaja de la mano con la startup; el cliente paga el mínimo requerido por la institución financiera (o un pago mayor), y BZERO cubre el saldo restante, esto mes a mes hasta liquidar la deuda por completo. Esta estrategia ayuda a reducir el pago excesivo de intereses que suele provocar el crecimiento incontrolable de las deudas en las tarjetas de crédito.

A continuación, te explicamos cómo es que trabaja el sistema de bzero Financiera:

- Veamos un ejemplo con una situación estándar. Supongamos que hay una persona con una deuda de $80,000 El banco especifica explícitamente en el estado de cuenta que el pago para no generar intereses es de $80,000 y el pago mínimo es de $5,000

- Como primer paso el usuario deberá realizar al menos el pago de $5,000 a la tarjeta. Como segundo paso, bzero transferirá el complemento para lograr cubrir el pago para no generar intereses, es decir, $75,000. La transferencia va directamente a la tarjeta de crédito y se ve reflejada en cuestión de minutos.

- Una vez reflejada la transferencia, bzero procederá a realizar inmediatamente el cobro del monto que prestaron al usuario más la comisión por el servicio a la misma tarjeta de crédito. Debido a que el banco registró que se le cubrió el pago total del crédito, en la siguiente fecha de corte no generará intereses.

- Si el usuario no realiza ningún cargo adicional a su tarjeta, se repetirá el ciclo iniciando con el pago del cliente de $5,000.

Profundicemos en los cálculos y veamos el beneficio comparando con lo que sucedería con el banco. Asumiendo que el usuario no tuvo ningún cargo adicional, el Saldo Promedio Diario (SPD – monto sobre el cual el banco calcula los intereses) sería aproximadamente de $77,500. Si el usuario tiene una tasa anual del 60% se le cobrarían $3,880 de intereses, monto al cual hay que sumarle el IVA. Entonces el próximo periodo, su deuda estimada sería de $79,500.80. Mientras que con bzero, el cliente pagaría $3,150 de comisiones IVA incluido.

Con este ejercicio podemos ver que en el primer mes se tuvo un ahorro de $1,350.80 (30%).

* Simulación de pago sobre una deuda de $80,000.00 utilizando el modelo de bzero Financiera VS el esquema tradicional con pagos de $5,000 al banco, durante todos los meses, el cual indica un ahorro de $84,627.29 pesos en intereses.

Jorge Mata, explica el compromiso de bzero Financiera con las personas y su salud financiera, “ofrecemos una solución innovadora, teniendo como objetivo que los usuarios paguen comisiones justas que permitan que la deuda disminuya mes con mes. Nunca vamos a sobreendeudar a un cliente, además, el control de los pagos siempre está de su lado, no tenemos plazos forzosos y lo más importante, ayudamos a liquidar la deuda y a mejorar el score de su historial crediticio.”

El uso responsable de las tarjetas de crédito se presenta como un factor determinante para la estabilidad financiera de los individuos. La capacidad de tomar decisiones informadas y estratégicas sobre el manejo de estos instrumentos financieros no solo influye en la salud económica a corto plazo, sino que también puede tener un impacto significativo en el bienestar financiero a largo plazo.